2025 年五一档电影票房相较春节档出现 “腰斩式” 下滑(同比下滑超 51%),甚至创下近十年最惨淡表现,其背后到底是什么原因造成的?小编认为,其既有电影内容供给不足(电影不咋好看了)的问题,也有观众需求的变化(经济下行,压力大到看电影解决不了了,打工牛马渴望大自然),以及市场竞争及行业结构(看电影的满足感不如小短剧高)等多重矛盾交织的结果,具体可从以下几方面分析:

一、核心矛盾:优质内容供给严重不足,头部大片缺位

历年来五一档票房的核心支撑历来依赖高吸引力的头部商业大片(如科幻、动作、喜剧等类型),但 2025 年五一档明显缺乏此类 “市场发动机”:

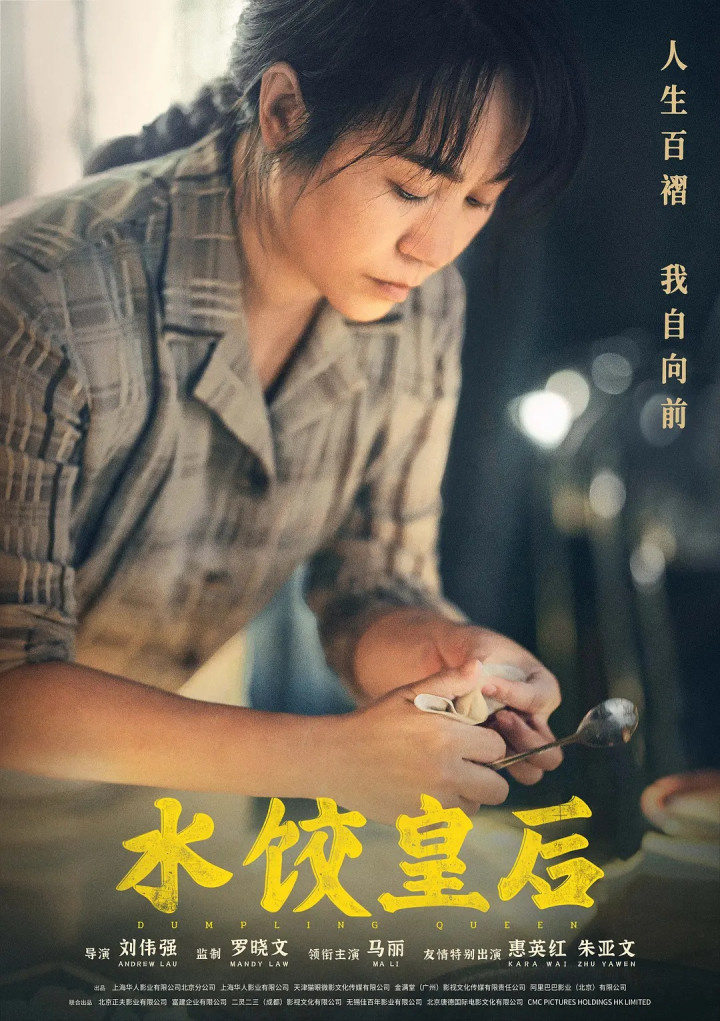

1、头部影片缺失:档期内 10 余部新片均为中小成本制作,无一部票房破 2 亿(三年来首次),票房冠军《水饺皇后》仅 1.91 亿,远低于去年同期《维和防暴队》4 亿的水平。对比历史高票房五一档(如 2019 年《复仇者联盟 4》、2021 年《悬崖之上》),今年缺乏能调动全民观影热情的 “现象级” 作品。大海期待了好久的《大风杀》,剧本是个啥?剧本是个啥?剧本是个啥?浪费了感情啊!!!!

2、类型与质量失衡:尽管影片豆瓣平均分高于去年(如《幽灵公主》8.9 分),但整体内容 “中规中矩”,缺乏强类型片(如科幻、战争)的视觉冲击与叙事张力;同时,大量影片依赖 IP 翻拍或续作(如《水饺皇后》翻拍自 1995 年 TVB 剧),原创力匮乏,观众对 “炒冷饭” 模式产生严重审美疲劳。

3、供给与需求错配:春节档《哪吒之魔童闹海》大幅提升观众审美标准,但电影生产周期长(通常 2-3 年),后续内容未能及时匹配升级后的观众需求,导致市场青黄不接。不过从另一方面来说也是好事,劣币驱除良币已久,也该到了良币驱除劣币的时刻了。

二、外部竞争:娱乐消费多元化分流观众

五一假期作为 “消费旺季”,电影面临旅游、短剧、短视频等多重娱乐方式的强力分流:

1、旅游市场火爆:文化和旅游部数据显示,五一出游人次同比增长 6.4%,消费支出增长 8.0%,大量消费者将预算与时间转向旅行、餐饮等线下体验,电影被 “边缘化”。

2、短剧与短视频冲击:红果等短剧平台日活持续增长,碎片化娱乐(如 3 分钟电影解说、短剧)满足了用户 “即时满足” 需求,削弱了影院观影的必要性;长视频平台的包月服务也分流了部分 “宅家观影” 群体。

3、年轻观众流失:25 岁以下群体占比首次跌破 40%,且 68% 观众选择 “当天购票”,反映出观影决策更趋随意,传统影院对年轻群体的吸引力下降。(当代年轻人三"不"曲:不恋爱,不结婚,不生娃,当然就不必要看电影了,反正大海当时一半电影是为了约会看的!)

三、行业结构性问题:档期策略失效与产能过剩

大档期策略失灵:五一档仅 5 天(最长 8 天),但今年上映新片数量达 10 部(近十年第二高),影片扎堆导致 “僧多粥少”,观众注意力分散,难以形成集中观影热潮。

影院产能过剩:全国银幕数持续增长,但上座率仅 6.6%(去年 12.6%),银幕过剩推高影院运营成本(租金、人力),部分影院单日票房不足 2015 年同期的 1/5,经营压力加剧。

四、市场信心延续低迷:春节后疲软态势未扭转

春节档虽有《哪吒 2》支撑,但后续清明档票房同比下滑 54%(十年最低),4 月票房仅 11.97 亿(同比腰斩),市场整体处于 “青黄不接” 状态。观众观影热情在春节后未被有效激活,对电影的信任度与期待值持续走低。

结语

2025 年五一档的惨淡表现,本质是 “内容供给不足 + 娱乐消费分流 + 行业结构失衡” 的三重叠加。未来行业需提升内容原创力(如开发强类型大片,优秀剧本好片)、优化档期策略(避免扎堆)、探索轻资产模式(如 IP 衍生品)等方向破局,同时需应对短剧、旅游等外部竞争,重新定义电影的 “不可替代性”。

希望电影越来越好吧!!!